- About Us

- Our Business

- Investors

- Governance

- Responsibility

- Careers

- News & Event

- Contact Us

Governance

One of the implementations of good corporate governance is to ensure that the Internal Control System operates effectively. The implementation of the Internal Control System is directed at ensuring that the Company has already had reliable financial statements and information, compliance with the applicable laws and regulations, as well as efficiency and effectiveness of operational activities. The Internal Control System is a process designed and performed by the Board of Commissioners, Board of Directors, and other members of the management as part of the implementation of the check and balance mechanism.

FINANCIAL AND OPERATIONAL CONTROL

The financial control system is implemented by the Company by providing financial information for every management level, Shareholders, and Stakeholders, which is used as the basis for decision making. This system can be used by the management to plan and control the Company’s operations. Meanwhile, the operational control system is carried out by implementing policies and procedures that are directly used to achieve goals and targets as well as guaranteeing or providing accurate financial statements and ensuring compliance with or adherence to laws and regulations. The implementation of these two control systems, both the financial control system and the operational control system, covers all elements within the Company.

THE OBJECTIVES OF INTERNAL CONTROL

The objectives of implementing Indocement’s Internal Control System are:

CONFORMITY OF INTERNAL CONTROL WITH COSO FRAMEWORK

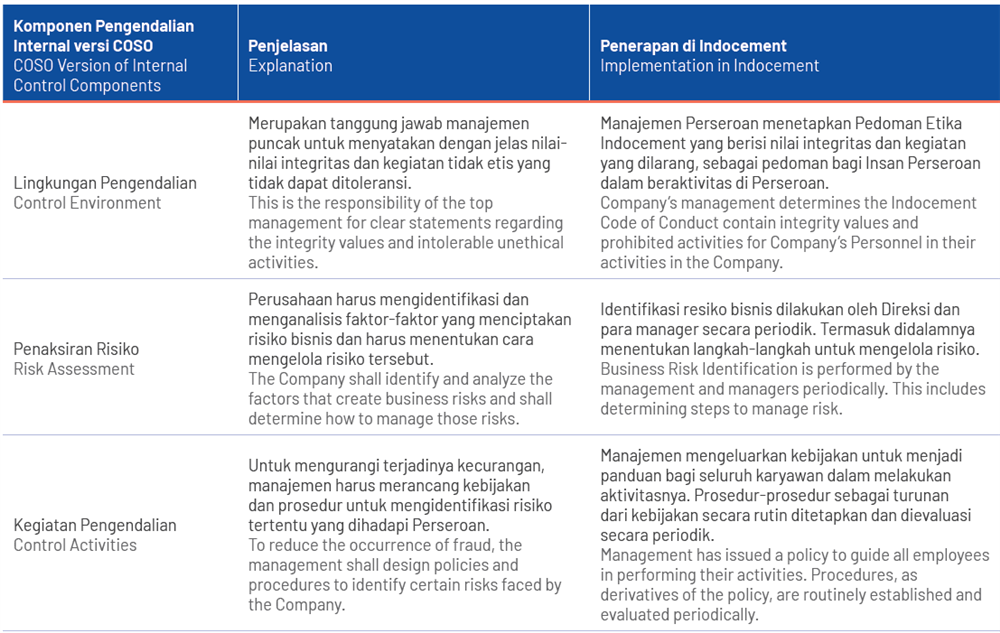

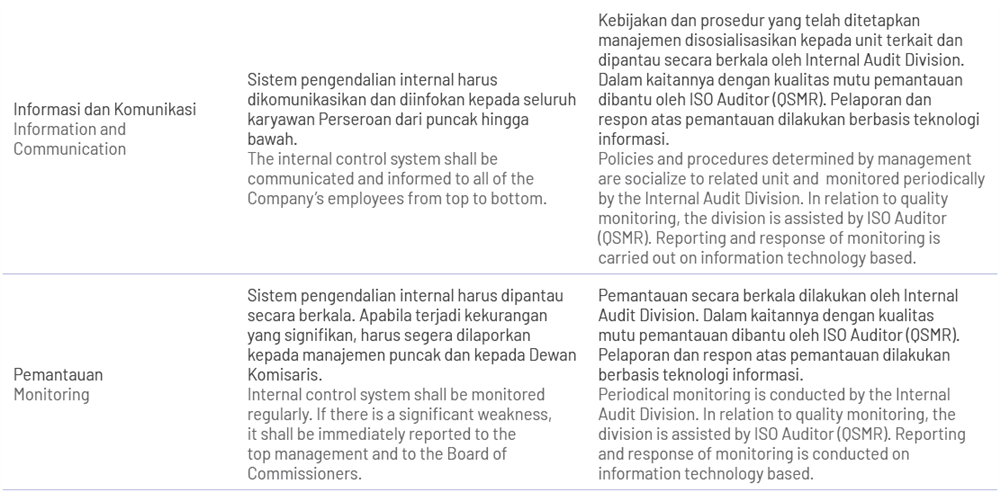

Indocement’s internal control system is already in conformance with the Internal Control Integrated Framework developed by The Committee of Sponsoring Organization of the Treadway Commission (COSO) and the objectives of internal control according to COSO includes operations, reporting, and compliance. The objectives of the operations are related to the effectiveness and efficiency of operations. Objectives of reporting relate to the financial reporting that satisfies the criteria of reliable, timely, transparent, and other requirements stipulated by the regulator and the Company. Objectives of compliance relate to the Company’s compliance with the applicable laws and Regulations. According to COSO, internal control elements include the following components:

OVERVIEW OF THE EFFECTIVENESS OF INTERNAL CONTROL SYSTEM

Management is responsible for the implementation of a reliable and effective Internal Control System and ensures that it is embedded at every level of the organization. The Internal Audit Division evaluates the adequacy and effectiveness of the Internal Control System as a whole and the supervision carried out to support the Board of Directors’ assertion regarding the effectiveness of the Company’s Internal Control System implemented. The evaluation results are submitted to the management to be followed up and monitored for implementation to ensure the Internal Control System is running effectively.

STATEMENT OF BOARD OF DIRECTORS AND/OR BOARD OF COMMISSIONERS ON THE ADEQUACY OF COMPANY’S INTERNAL CONTROL SYSTEM

The internal control system is a process carried out by the Board of Directors together with, among others, Internal Audit Division to ensure the implementation of corporate governance. Both the Board of Commissioners and the Board of Directors are committed to ensuring the implementation of good corporate governance at all levels as a basis for achieving the goal of protecting and increasing the value of the Company. The Board of Directors is responsible for implementing internal control effectively so that the Company can achieve its objectives..